1. Bài toán chuyển đổi số ngành ngân hàng còn nhiều nút thắt

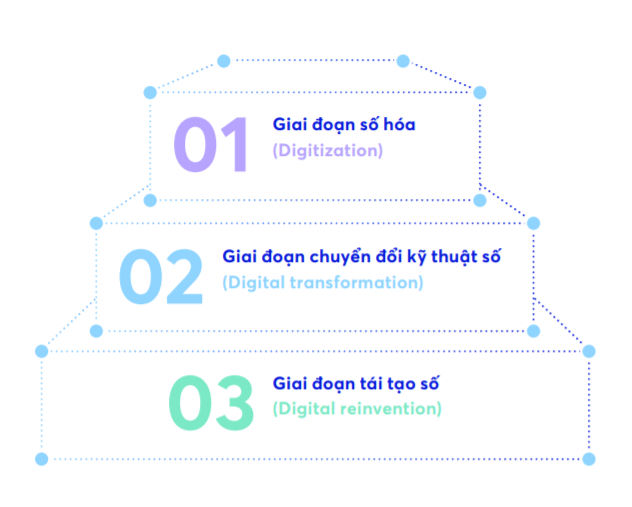

Theo Báo cáo Ứng dụng Ngân hàng số tại Việt Nam: Khi lấy khách hàng làm cốt lõi do Ngân hàng TMCP Quân Đội (MBBank) mới phát hành, chuyển đổi số của các ngân hàng thường chia theo 3 giai đoạn chính.

Ở giai đoạn số hoá (Digitization), các ngân hàng cải thiện hiệu suất hoặc tối ưu hoạt động bằng cách ứng dụng công nghệ vào quản trị dữ liệu, tài nguyên hoặc các quy trình vận hành.

Lúc này, trăn trở của các nhà lãnh đạo ngân hàng là làm thế nào để xác định được các nền tảng công nghệ và nhà cung cấp phù hợp. Rủi ro có thể gặp phải là nhà cung cấp không có đủ hiểu biết sâu rộng về nghiệp vụ ngân hàng, từ đó đưa ra giải pháp không sát sao tình hình thực tế, dẫn đến hiệu quả ứng dụng thấp hoặc ngân hàng phải điều chỉnh quy trình thích ứng với công nghệ, ảnh hưởng tiêu cực đến trải nghiệm của khách hàng và nhân viên.

Thêm vào đó là băn khoăn về tính tương thích với hạ tầng công nghệ hiện tại. Các hệ thống công nghệ thông tin, hạ tầng công nghệ tại ngân hàng thường đã được xây dựng từ lâu, với chi phí cao và những đặc thù riêng. Khi các công nghệ mới được đưa vào ứng dụng, tính tương thích cũng là lưu tâm hàng đầu của các nhà lãnh đạo công nghệ/ chuyển đổi số ngân hàng. Mọi sai khác đều dẫn đến tổn thất thời gian và nguồn lực khắc phục.

Sự hạn chế của nhân lực chuyển đổi số trong ngân hàng cũng tạo nên nhiều rào cản.

Ở giai đoạn 2 – Chuyển đổi kỹ thuật số (Digital Transformation), các ngân hàng bắt đầu thực hiện số hóa toàn bộ hoạt động ngân hàng, tích hợp và kết nối các quy trình số để tạo nên hành trình trải nghiệm khách hàng mang tính cá nhân. Không còn đơn giản là ứng dụng các công nghệ mới như AI, Blockchains và tự động hoá trong quy trình ở cấp độ vi mô, ngân hàng thay đổi toàn bộ mô hình, chiến lược và văn hoá kinh doanh – trên nền tảng sự đổi mới công nghệ. Việc chuyển đổi toàn diện này đòi hỏi mức chi phí đáng kể. Vậy bài toán tiếp tục “hóc búa” hơn với các tính toán về ROI, thời gian đạt hiệu quả kỳ vọng, quản trị rủi ro khi các phương án tỏ ra không phù hợp,…

Thứ ba là giai đoạn tái tạo số (Digital reinvention) – các ngân hàng kết hợp công nghệ và nền tảng kỹ thuật số chưa từng có trước đây để tạo ra doanh thu, kết quả thông qua các chiến lược sản phẩm cùng trải nghiệm sáng tạo. Đây là lúc sự phối hợp của ngân hàng và đối tác công nghệ cần đạt mức thông hiểu và “ăn ý”, liên tục tạo ra những đổi mới mang lại lợi ích kinh doanh và sự lớn mạnh thương hiệu một cách bền vững.

2. Bài học từ những câu chuyện thành công ứng dụng công nghệ vào giải quyết bài toán vận hành

Thực tế cho thấy, chuyển đổi số ngành ngân hàng là lối đi không thể khác của tương lai và cánh cửa thành công đang rộng mở với các đơn vị đi sớm đón đầu và đã sở hữu các công nghệ phù hợp.

Từ những năm 2016-2017, HSBC đã áp dụng công nghệ trí tuệ nhân tạo để xử lý các tài liệu liên quan đến thương mại quốc tế. Những nghiệp vụ cồng kềnh như xét duyệt và xử lý khoảng 100 triệu trang tài liệu, bao gồm hóa đơn, chứng từ bảo hiểm, v.v… được tự động hóa xét duyệt và gửi lên hệ thống xử lý giao dịch của ngân hàng. Ngân hàng cho biết điều này cải thiện độ chính xác đáng kể và giúp nhân viên có nhiều thời gian hơn để thực hiện “các hoạt động gia tăng giá trị hơn”. Natalie Blyth, Giám đốc toàn cầu tại HSBC GTRF cho biết việc số hóa quy trình này giúp các giao dịch được thực hiện nhanh và an toàn hơn, qua nâng cao khả năng quản lý khối lượng dữ liệu khổng lồ, giảm thiểu rủi ro tuân thủ, giúp HSBC giữ vững vị thế top đơn vị dẫn đầu ngành. RPA được triển khai diện rộng tại HSBC theo tôn chỉ “Tự động hóa chính là câu chuyện về nâng cao hiệu suất”.

Tại Việt Nam, có đến 95% ngân hàng đã và đang xây dựng chiến lược chuyển đổi số, theo thống kê sơ bộ của Ngân hàng Nhà nước (NHNN). Trong môi trường cạnh tranh khốc liệt này, một trong những nhân tố giúp đảm bảo thành công chuyển đổi số của khối Tài chính – Ngân hàng là lựa chọn đối tác công nghệ phù hợp. Sự kết hợp ăn khớp giữa ngân hàng và đơn vị tự động hóa không những tháo gỡ những nút thắt trong bước đầu áp dụng công nghệ, mà còn thúc đẩy đổi mới sáng tạo quá trình áp dụng công nghệ trong dài hạn.

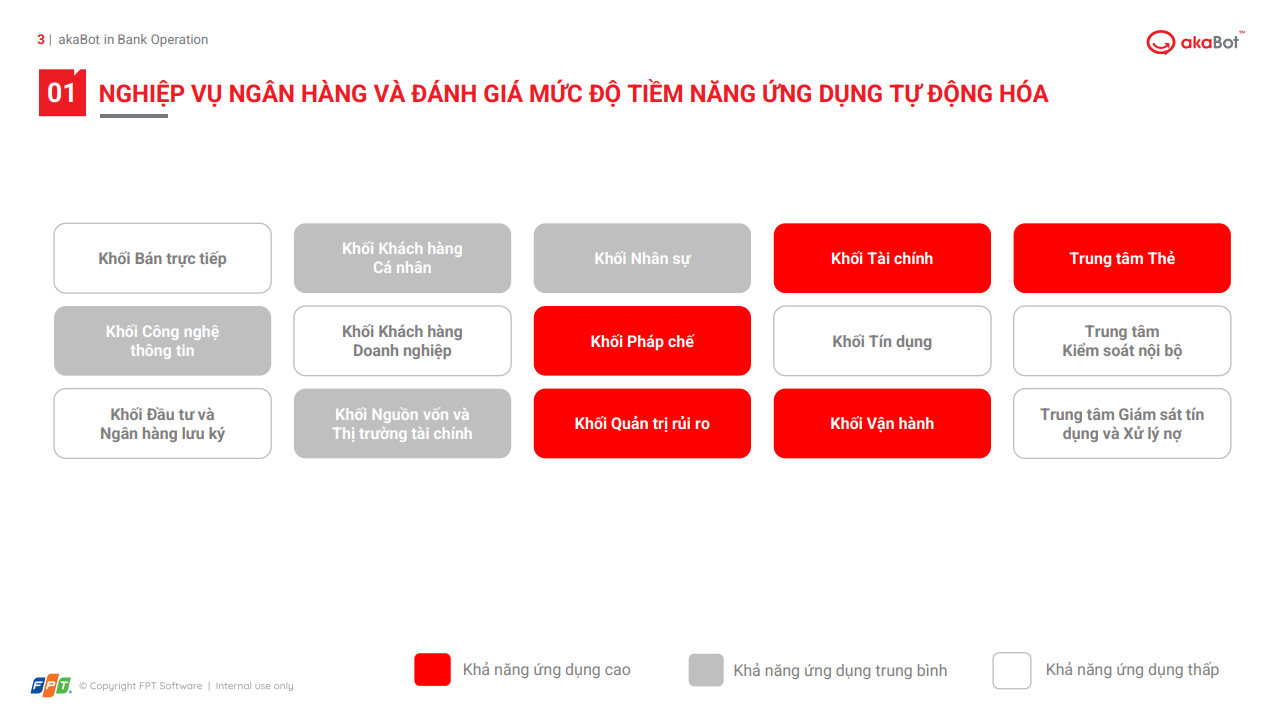

Tìm hiểu từ lãnh đạo một số ngân hàng đã đạt những dấu mốc thành công ấn tượng trong chuyển đổi số, lý do các đơn vị lựa chọn tự động hóa quy trình từ akaBot, đầu tiên nằm ở sự am hiểu nghiệp vụ ngân hàng trong nước. Các giải pháp tự động hóa của akaBot được đưa vào các khung đánh giá mức độ tiềm năng ứng dụng, từ đó tìm ra những khối nghiệp vụ ưu tiên triển khai trong giai đoạn đầu tiên của ngân hàng. Trước hết là Khối Vận hành, Trung tâm Thẻ, Khối Tài chính, Khối Quản trị rủi ro và Khối Pháp chế. Tiếp đến sẽ là Khối Khách hàng cá nhân, Khối Công nghệ thông tin, Khối Nguồn vốn và Thị trường tài chính, Khối Nhân sự.

Lý do thứ 2 nằm ở tính linh hoạt của giải pháp. Cách triển khai của akaBot là đi sâu vào từng phòng ban nghiệp vụ, từ việc khảo sát, đánh giá và mô phỏng lại toàn bộ nghiệp vụ. Sau đó, các khâu xử lý thủ công, lặp đi lặp lại sẽ được thay thế bởi trợ lý robot ảo. Điều đó có nghĩa, giải pháp được thiết kế dựa trên quy trình, không phải là giải pháp có sẵn áp lên quy trình hiện tại. Điều này tạo nên tính hiệu quả cao khi công nghệ giải quyết đích xác bài toán của phòng ban nghiệp vụ.

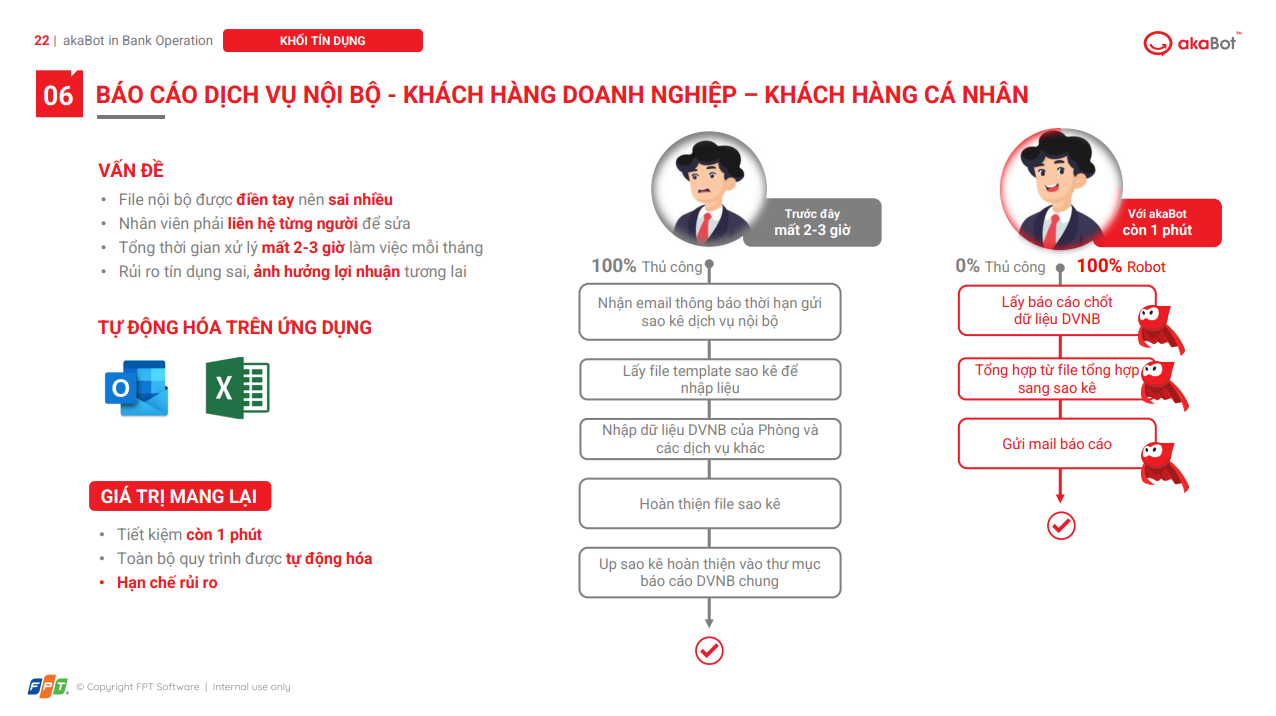

Ngân hàng là một ngành đặc thù với nhiều quy trình phức tạp, một nghiệp vụ có nhiều bước, liên quan tới nhiều loại văn bản, dữ liệu, chứng từ, cần xử lý và thao tác trên nhiều hệ thống khác nhau. Ví dụ, để tự động hóa quy trình Báo Cáo Dịch Vụ Nội Bộ – Khách Hàng Doanh Nghiệp – Khách Hàng Cá Nhân, cần trải qua 5 bước thủ công, tiêu tốn trung bình 2-3 giờ làm việc mỗi tháng, khối lượng công việc lớn, thời gian xử lý công việc kéo dài tới; chưa kể các vấn đề như: file nội bộ được điền tay nên sai nhiều, nhân viên phải liên hệ từng người để sửa, rủi ro tín dụng sai, ảnh hưởng lợi nhuận tương lai.

Sau khi ứng dụng giải pháp akaBot, nhân viên nghiệp vụ có thể rút ngắn được thời gian xử lý công việc từ 2-3 giờ chỉ còn 1 phút, toàn bộ quy trình được tự động hóa, đảm bảo tính chính xác, hạn chế rủi ro.

Bên cạnh sự am hiểu thị trường tài chính nội địa và tính linh hoạt trong giải pháp, akaBot cũng đưa ra mức chi phí triển khai tốt, giúp tối ưu bài toán đầu tư của các ngân hàng. Đại diện từ TP-Bank, ông Tống Văn Tiến, Giám đốc đổi mới số Khối CNTT đưa ra con số chính xác sau hợp tác cùng akaBot: “Chúng tôi đạt được kết quả thành công gấp 2 lần so với giá trị đầu tư”

3. Kết lại

Có thể thấy, trong thách thức chuyển đổi số của ngân hàng cũng ẩn chứa nhiều cơ hội để tỏa sáng. Các ngân hàng cần đánh giá lại mức độ số hoá, hoạch định một con đường rõ ràng trong dài hạn và áp dụng chiến thuật phù hợp trong từng giai đoạn. Cùng với đó là lựa chọn đơn vị triển khai công nghệ uy tín để đảm bảo bền sức về đích, đạt được mục tiêu chuyển đổi số đề ra.

akaBot (FPT) là giải pháp tối ưu vận hành doanh nghiệp dựa trên nền tảng RPA (tự động hoá quy trình bằng robot phần mềm) kết hợp với các công nghệ khác như Process Mining, OCR, Intelligent Document Processing, Machine Learning, Conversational AI… Phục vụ khách hàng tại trên 20 quốc gia, 8 ngành dọc (tài chính – ngân hàng, bán lẻ, IT, sản xuất, logistics….), akaBot đã được xếp hạng bởi các tổ chức uy tín trên thế giới (Gartner Peer Insights, G2…), giành Giải “Oscar của giới công nghệ” Stevie Award, Top 6 nền tảng RPA thế giới do Software Reviews bình chọn, Giải thưởng The Asian Banker 2021…

Đặt lịch hẹn với akaBot để tìm hiểu giải pháp tối ưu vận hành doanh nghiệp ngay hôm nay!