Khoảng 80% dữ liệu ngân hàng là dữ liệu phi cấu trúc. Điều này đặt ra thách thức cho ngân hàng trong việc khai thác triệt để nguồn dữ liệu ẩn chứa đựng thông tin vô giá về khách hàng. Bên cạnh đó, vì phải xử lý khối lượng dữ liệu quá lớn nên ngân hàng thường gặp các vấn đề liên quan đến việc tuân thủ và cải thiện năng suất. Tuy nhiên, chìa khóa để giải quyết bài toán dữ liệu của doanh nghiệp chính là việc ứng dụng hiệu quả IDP để xử lý nguồn dữ liệu khổng lồ và hướng tới tự động hóa toàn diện. Vậy cụ thể tại sao IDP quan trọng với ngân hàng? Hãy cùng khám phá trong bài viết dưới đây.

Table of Contents

Tiềm năng vô tận của nguồn dữ liệu chưa được khai mở

Theo nghiên cứu gần đây của Fintech Futures®, có đến khoảng 80% dữ liệu ngân hàng được mã hóa ở định dạng phi cấu trúc, bao gồm biểu mẫu trực tuyến, hình ảnh, chữ ký, bản thiết kế, tài liệu PDF,…Đây chính là tài sản vô giá của ngân hàng, bởi khối lượng dữ liệu đồ sộ này chứa đựng các thông tin quan trọng liên quan đến khách hàng. Với việc đào sâu nguồn dữ liệu, ngân hàng có thể nắm bắt insight khách hàng, từ đó cải tiến sản phẩm theo cá nhân hóa, phù hợp với bối cảnh của khách hàng. Điều này đồng thời cải thiện trải nghiệm khách hàng trên các kênh và mở ra các cơ hội kinh doanh mới cho doanh nghiệp.

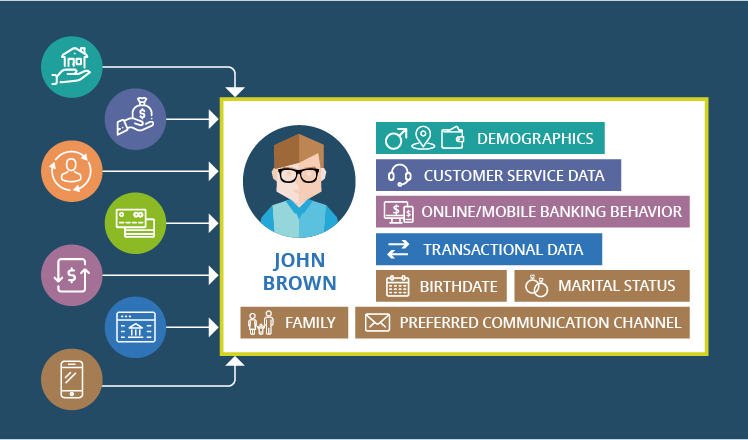

Nguồn dữ liệu phi cấu trúc chứa đựng nhiều thông tin quan trọng về khách hàng. Nguồn: scnsoft.com

Bên cạnh đó, xu hướng ngân hàng mở (Open Banking) với việc mở các API và chia sẻ dữ liệu ngân hàng cho các bên thứ ba được coi là một mô hình kinh doanh tiềm năng, thúc đẩy tính thống nhất dữ liệu, khả năng phân tích và khai thác tri thức từ dữ liệu.

Với năng lực đọc hiểu dữ liệu theo bối cảnh nhờ sự trợ giúp của AI bao gồm Xử lý ngôn ngữ tự nhiên (Natural Language Processing – NLP), Học máy (Machine Learning – ML), IDP là trợ thủ đắc lực giúp ngân hàng khai phá nguồn dữ liệu, tận dụng cốt lõi dữ liệu để thu thập và nghiên cứu thông tin khách hàng, từ đó giúp ngân hàng xây dựng hệ sinh thái và cung cấp các dịch vụ toàn diện, phù hợp với nhu cầu của khách hàng.

- IDP có khả năng tự động thu thập thông tin khách hàng, tích hợp NL và ML để đào sâu và trích xuất những thông tin có giá trị như hành vi, thói quen tiêu dùng,… từ dữ liệu, mang đến chân dung toàn cảnh về khách hàng.

- Tự động lưu trữ và tích hợp dữ liệu khách hàng vào hệ thống nội bộ, cho phép ngân hàng sử dụng những dữ liệu này để đề xuất chiến lược xây dựng hoặc cải tiến sản phẩm/dịch vụ phù hợp với từng đối tượng người dùng.

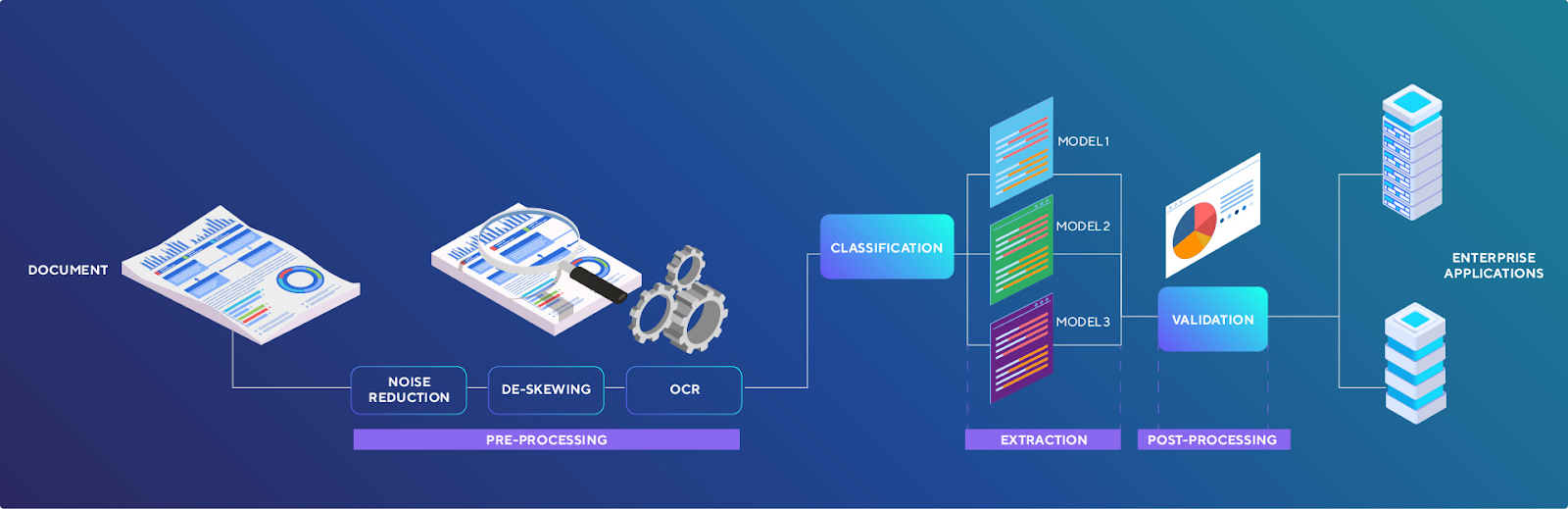

Quy trình hoạt động của IDP. Nguồn: taiger.com

Khối lượng dữ liệu đồ sộ khiến cho việc tuân thủ quy định trở nên khó khăn

Thông thường, các ngân hàng phải tuân thủ theo rất nhiều quy định của pháp luật cũng như trải qua các quy trình kiểm tra và xác thực hàng loạt tài liệu, giấy tờ. Một trong số đó là quy định ngăn chặn việc rửa tiền bất hợp pháp (Anti-Money Laundering – ALM), liên quan đến quy trình định danh khách hàng (Know Your Customer – KYC), yêu cầu các ngân hàng thực hiện hành động cần thiết để xác minh danh tính khách hàng, đánh giá và giám sát rủi để hạn chế gian lận. Tuy nhiên, các quy trình này thường được thực hiện thủ công, tốn nhiều thời gian, gây ra nhiều lỗi sai và không hiệu quả.

Quy trình KYC thường được thực hiện thủ công và đòi hỏi nhiều giấy tờ tài liệu. Nguồn: bayometric.com

Trách nhiệm tuân thủ ALM và KYC thuộc về các ngân hàng. Trong trường hợp không tuân thủ, hình phạt nặng có thể được áp dụng, gây tốn kém cho doanh nghiệp. Theo báo cáo từ AI Business, kể từ cuộc khủng hoảng tài chính toàn cầu vào năm 2008, đã có hơn 450 tỷ USD tiền phạt liên quan đến việc không tuân thủ được đưa ra.

Việc ứng dụng IDP có thể giúp các ngân hàng có một bức tranh trực quan về khách hàng, qua đó cải thiện việc tuân thủ quy định nghiêm ngặt về KYC và ALM.

- IDP có khả năng trích xuất tất cả dữ liệu liên quan từ tất cả các loại tài liệu, bao gồm giấy khai sinh, thẻ an sinh xã hội hoặc giấy phép lái xe, hộ chiếu, quét các thông tin của khách hàng như tên, ngày sinh, địa chỉ và tích hợp vào quy trình KYC. Điều này loại bỏ tác vụ thu thập tài liệu khách hàng thủ công, khiến cho quy trình KYC diễn ra minh bạch, hiệu quả và ít sai sót hơn.

- Kết hợp công nghệ AI và các thuật toán để đối chiếu, xác nhận thông tin khách hàng, bảng sao kê tài khoản, sổ tiền mặt nhằm phát hiện các giao dịch hoặc hoạt động bất thường.

Kỳ vọng của khách hàng đối với dịch vụ của ngân hàng ngày càng cao

Kỳ vọng của khách hàng ngày càng lớn. Theo PwC, có tới 73% khách hàng cho biết trải nghiệm tích cực sẽ có ảnh hưởng mạnh mẽ đến quyết định tiêu dùng của họ. Pwc cũng chỉ ra rằng tốc độ và sự thuận tiện là một trong những yếu tố quan trọng ảnh hưởng đến trải nghiệm tích cực của khách hàng.

Tuy nhiên, ngân hàng phải đối mặt với khối lượng dữ liệu đồ sộ, với lượng dữ liệu được tạo ra mỗi giây tăng 700% vào năm 2020, theo The Hill. Vấn đề là lượng dữ liệu này vẫn được xử lý thủ công tại nhiều ngân hàng, thiếu sự chuẩn hóa dẫn đến việc tốn nhiều thời gian xử lý, khiến khách hàng chờ đợi lâu hơn, ảnh hưởng đến trải nghiệm của họ đối với ngân hàng.

Với khả năng tự động thu thập, trích xuất các tài liệu một cách chính xác trong thời gian ngắn nhất, IDP có thể giúp ngân hàng loại bỏ các thủ tục giấy tờ rườm rà, hạn chế sai sót, từ đó nâng cao thời gian xử lý, mang lại trải nghiệm tối ưu cho khách hàng.

- IDP có thể trích xuất và xử lý dữ liệu khách hàng, đánh giá thông tin khách hàng, tích hợp thông tin lên hệ thống và chuyển thông tin cho bộ phận liên quan, cho phép ngân hàng xử lý thao tác như mở thẻ, xét duyệt khoản vay một cách nhanh chóng.

- Tự động chuyển các tài liệu phi cấu trúc như mẫu đơn xin vay vốn, bảng sao kê ngân hàng, xác minh tài sản,…thành tài liệu kỹ thuật số, cho phép nhân viên ngân hàng dễ dàng kiểm soát và phê duyệt tài liệu và khách hàng có được nguồn vốn vay nhanh hơn.

Nâng cao hiệu quả luôn là ưu tiên hàng đầu

Cuộc khảo sát của West Monroe Partners and American Banker chỉ ra rằng cải thiện hiệu quả chính là ưu tiên chiến lược hàng đầu của các ngân hàng, với 61% số người được hỏi cho biết họ sẽ nỗ lực đầu tư vào công nghệ để tối ưu năng suất.

Nhưng ngân hàng luôn phải đối mặt với khối lượng lớn dữ liệu phi cấu trúc và giấy tờ. Thông thường, việc phân loại và lưu trữ dữ liệu được thực hiện thủ công nên không tránh khỏi sai sót, tiêu tốn thời gian và giảm hiệu quả công việc.

Bên cạnh đó, 80% khối lượng dữ liệu phi cấu trúc đặt ra thách thức cho ngân hàng trong việc xử lý và tận dụng dữ liệu. Do đó, nhiều ngân hàng chỉ có thể dựa vào 20% dữ liệu có cấu trúc để đưa ra các quyết định kinh doanh, dẫn đến việc bỏ lỡ những thông tin giá trị từ nguồn dữ liệu phi cấu trúc, ảnh hưởng đến chiến lược hoạt động của doanh nghiệp về dài hạn.

Ngân hàng cần giải pháp xử lý nguồn dữ liệu phi cấu trúc hiệu quả để tăng năng suất và tối ưu hiệu quả vận hành. Nguồn: emagia.com

Nhờ khả năng xử lý mọi loại dữ liệu với tốc độ và độ chính xác tối đa, giải pháp IDP có thể giúp doanh nghiệp giải quyết bài toán dữ liệu phi cấu trúc, tiết kiệm chi phí và nguồn nhân lực, mang lại hiệu suất hoạt động tối ưu.

- IDP có thể chuyển đổi tất cả các biểu mẫu ngân hàng, bao gồm dữ liệu có cấu trúc, bán cấu trúc, phi cấu trúc thành các tài liệu kỹ thuật số chỉ trong vài giây.

- IDP tận dụng dữ liệu từ các biểu mẫu này để trích xuất và tạo báo cáo nhằm hỗ trợ cho việc đưa ra quyết định và xây dựng chiến lược kinh doanh.

Tuy nhiên, để hướng tới mục tiêu tăng tốc vận hành và năng suất, doanh nghiệp cần xây dựng một lộ trình xử lý dữ liệu thông suốt, hạn chế sự đứt gãy trong quá trình triển khai. Điều này có thể đạt được nhờ sự kết hợp của IDP và RPA. Sau khi IDP thực hiện nhiệm vụ thu thập, phân tích và trích xuất dữ liệu, RPA sẽ trung chuyển dữ liệu đầu ra từ quá trình xử lý của IDP tới các hệ thống khác. Việc ứng dụng hai công nghệ này tạo ra một quy trình tự động hoá toàn diện, hạn chế gián đoạn và tối ưu sức mạnh của công nghệ tự động hóa trong doanh nghiệp.

Kết luận

Như vậy, IDP là giải pháp công nghệ lý tưởng giúp doanh nghiệp khám phá và tận dụng tri thức từ nguồn dữ liệu đồ sộ để thấu hiểu hành vi, hoạt động của khách hàng, từ đó xây dựng chiến lược cải tiến sản phẩm phù hợp, thúc đẩy quy trình đầu cuối toàn diện, mang lại trải nghiệm khách hàng vượt trội. Kết hợp cùng AI, ứng dụng IDP hướng đến quy trình tự động hóa toàn diện, cho phép doanh nghiệp tối ưu vận hành, nâng cao hiệu suất và tiết kiệm chi phí.

Tại Việt Nam, akaBot là đơn vị tiên phong trong việc triển khai giải pháp IDP, tạo tiền đề cho hành trình tiếp cận tự động hóa hoàn toàn của doanh nghiệp.

- Công nghệ IDP được akaBot tích hợp trơn tru, hiệu quả trên nền tảng lõi RPA, mang đến giải pháp tự động hóa toàn diện, tiết kiệm chi phí và tối ưu hiệu quả, tránh rủi ro khi triển khai 2 công nghệ từ các nhà cung cấp khác nhau.

- akaBot đảm bảo tốc độ triển khai nhanh chóng (4-6 tuần).

- akaBot là sản phẩm “Make in Vietnam” với giao diện thân thiện, dễ sử dụng, cung cấp ngôn ngữ Anh-Việt cho cả khác hàng Việt và quốc tế.

Liên hệ với chúng tôi tại đây để tìm hiểu chi tiết hơn về giải pháp công nghệ IDP do akaBot triển khai và trải nghiệm giải pháp ngay hôm nay.

Tham khảo

It’s Time for Banks to Bank on IDP

5 Reasons Why Banks Urgently Need Intelligent Document Processing

Intelligent Document Processing for Banks

Where Does the Banking Industry Use IDP?

How Banks Can Leverage Document Automation

3 Use Cases for Intelligent Document Processing for Commercial Banking

akaBot (FPT) là giải pháp tối ưu vận hành doanh nghiệp dựa trên nền tảng RPA (tự động hoá quy trình bằng robot phần mềm) kết hợp với các công nghệ khác như Process Mining, OCR, Intelligent Document Processing, Machine Learning, Conversational AI… Phục vụ khách hàng tại trên 20 quốc gia, 8 ngành dọc (tài chính – ngân hàng, bán lẻ, IT, sản xuất, logistics….), akaBot đã được xếp hạng bởi các tổ chức uy tín trên thế giới (Gartner Peer Insights, G2…), giành Giải “Oscar của giới công nghệ” Stevie Award, Top 6 nền tảng RPA thế giới do Software Reviews bình chọn, Giải thưởng The Asian Banker 2021…

Đặt lịch hẹn với akaBot để tìm hiểu giải pháp tối ưu vận hành doanh nghiệp ngay hôm nay!