Trong bối cảnh thị trường hiện nay, ngân hàng bán lẻ buộc phải căn cứ trên dữ liệu khách hàng mà họ thu thập được để đáp ứng tốt hơn nhu cầu của người tiêu dùng. Sử dụng dữ liệu và phân tích dự đoán nhu cầu của khách hàng theo thời gian thực – siêu cá nhân hoá trong ngân hàng bán lẻ – là mô hình mà các ngân hàng bán lẻ nên hướng đến cho mục đích mở rộng hoặc thắt chặt thêm mối quan hệ khách hàng hiện tại và tăng độ tin cậy.

Table of Contents

Tại sao siêu cá nhân hóa là xu hướng bắt buộc đối với các ngân hàng bán lẻ?

Deloitte định nghĩa siêu cá nhân hoá là sử dụng khoa học hành vi và trí tuệ nhân tạo (artificial intelligence) thu thập và phân tích dữ liệu khách hàng theo thời gian thực để cung cấp các sản phẩm phục vụ nhu cầu thay đổi của từng cá nhân.

Siêu cá nhân hoá là gì? Nguồn: storage.googleapis.com

Trong thời gian tới, thay vì cung cấp một cách riêng lẻ các sản phẩm, dịch vụ thông thường (như tiết kiệm, cho vay, đầu tư…), ngân hàng bán lẻ sẽ hướng đến đồng bộ dữ liệu hành vi của khách hàng trên đa kênh để cải tiến và tuỳ chỉnh sản phẩm dịch vụ theo hướng cá nhân hoá.

Có hai lý do chính dẫn đến việc các ngân hàng bán lẻ triển khai siêu cá nhân hoá: yêu cầu của khách hàng ngày càng đa dạng, phức tạp và thành tựu công nghệ đủ điều kiện để các ngân hàng hướng đến mục tiêu này. Lý do đầu tiên đó là sự thay đổi trong nhu cầu và yêu cầu của khách hàng. HSBC dự đoán rằng trong tương lai, dịch vụ khách hàng sẽ có tiêu chuẩn mới khi khách hàng mong đợi một dịch vụ mang tính cá nhân hóa cao, đáp ứng đầy đủ các các yêu cầu cá nhân của họ. Người tiêu dùng hiện nay hiểu biết hơn, được cung cấp thông tin tốt hơn và các nhu cầu của họ thay đổi theo từng thời điểm hướng đến việc được cung cấp các trải nghiệm mang tính cá nhân (ví dụ: người tiêu dùng muốn ngân hàng bán lẻ chủ động gửi thông tin ưu đãi, thông tin sản phẩm cá nhân hoá cho họ căn cứ trên dữ liệu lịch sử và dự đoán hành vi tương lai thay vì những thông tin chung chung). Tuy nhiên, điểm mấu chốt đó là đến nay, 94% ngân hàng vẫn chưa thể thực hiện tốt mục tiêu cá nhân hóa.

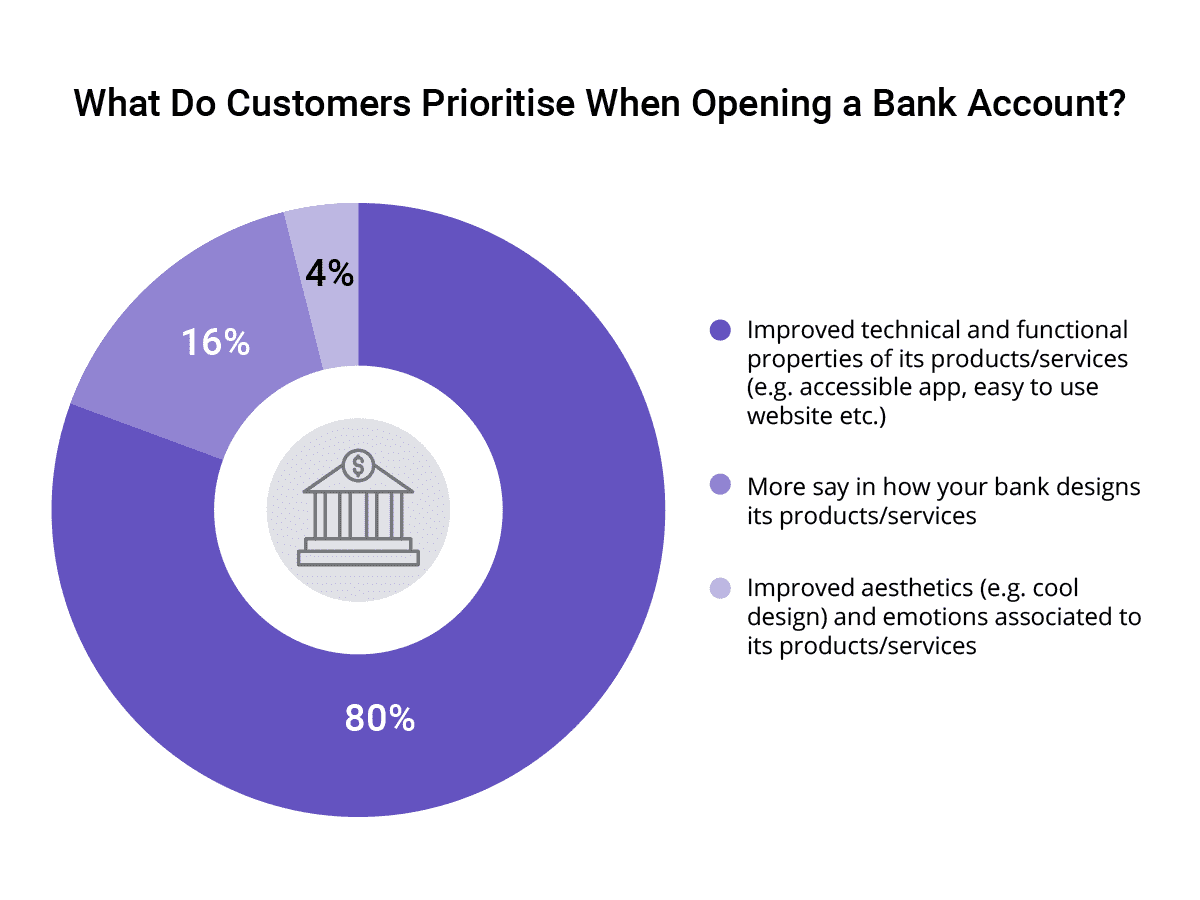

Theo khảo sát trích từ báo cáo của Deloitte về ưu tiên của khách hàng khi tiến hành mở tài khoản ngân hàng:

- 80% ưu tiên dành cho các sản phẩm, dịch vụ có đặc tính kỹ thuật, tính năng tốt (ví dụ ứng dụng tiện ích, trang web dễ sử dụng, v.v.);

- 16% sự quan tâm hướng đến đặc điểm của các sản phẩm, dịch vụ tài chính mà ngân hàng cung cấp;

- 4% sự chú ý hướng đến tính thẩm mỹ của sản phẩm.

Như vậy, nếu không xác định được những yêu cầu của khách hàng một cách cụ thể như trên mà chỉ tập chung vào việc bán sản phẩm thì ngân hàng bán lẻ gần như không giải quyết được nhu cầu của khách hàng.

Cá nhân hóa trải nghiệm khách hàng là một trong 5 Bài Học Quan Trọng Năm 2021 Cho Các Ngân Hàng Bán Lẻ để tiếp tục thành công trong năm 2022. Cùng tìm hiểu thêm!

Những ưu tiên của khách hàng khi mở tài khoản ngân hàng. Nguồn: softjourn.com

Một lý do khác đó là chúng ta đã bước sang kỷ nguyên của dữ liệu và các ngân hàng bán lẻ cần biết cách tận dụng triệt để hệ thống dữ liệu sẵn có. Nếu có được chiến lược tổng thể khai thác hệ thống dữ liệu dồi dào giúp xác định nhu cầu, yêu cầu của khách hàng theo thời gian thực, các ngân hàng bán lẻ có thể điều chỉnh chiến lược, kế hoạch để tạo ra sự bứt phá trước cuộc đua cạnh tranh ngày càng khốc liệt trong ngành ngân hàng.

Trên thực tế, các ngân hàng bán lẻ sẽ có được một nguồn dữ liệu dồi dào bởi lẽ trong những năm gần đây, người tiêu dùng tăng cường tương tác với ngân hàng của họ tại nhiều điểm, nhiều kênh khác nhau. Hơn nữa, trong 10 năm tới, sự hình thành và phát triển của ID kỹ thuật số – hồ sơ chứa toàn bộ thông tin cá nhân về tài chính, sở thích, các hành vi tiêu dùng,… sẽ mở ra một kỷ nguyên mới về quyền sở hữu cá nhân đối với dữ liệu riêng và khả năng phân quyền cho đối tượng có thể tiếp cận đến các thông tin cá nhân đó của từng người.

Ngoài ra, các ngân hàng bán lẻ đã và đang đạt được những tiến bộ công nghệ ổn định sau nhiều năm tập trung đầu tư chuyển đổi số. Các ứng dụng công nghệ cũng hiện thực hoá khả năng khai thác, tận dụng nguồn dữ liệu khách hàng của ngân hàng.

Giải pháp công nghệ từ akaBot đã mang đến nhiều thay đổi cho ngành Tài chính – Ngân hàng. Khám phá ngay tại đây!

Lợi ích gì của mô hình siêu cá nhân hoá với ngân hàng bán lẻ

Các ngân hàng sẽ tạo được sự khác biệt, nâng cao khả năng tài chính toàn diện (Financial Inclusion) và tối ưu doanh thu khi thực hiện mô hình siêu cá nhân hóa.

Gia tăng lợi thế cạnh tranh:

Thay vì giá cả hay sản phẩm, trải nghiệm khách hàng mới chính là điểm khác biệt của mỗi ngân hàng bán lẻ. Khách hàng hiện nay muốn tương tác một cách phức tạp hơn, nhanh hơn và trải nghiệm hành trình khách hàng được cá nhân hóa và nhất quán trên các kênh, điểm tiếp xúc. Vì vậy, họ sẵn sàng chia sẻ dữ liệu cá nhân miễn là họ nhận được dịch vụ đáp ứng nhu cầu riêng của mình.

Các thiết bị thông minh đã cho phép ngân hàng bán lẻ cải thiện dịch vụ khách hàng cũng như mức độ tương tác của họ thông qua thu thập và lưu trữ dữ liệu theo thời gian thực. Tuy nhiên, nếu chỉ lưu trữ thì chưa đủ để ngân hàng bán lẻ có thể đáp ứng những yêu cầu phức tạp từ phía khách hàng.

Lúc này, các ngân hàng bán lẻ sẽ nhận thấy rõ lợi ích trong việc triển khai siêu cá nhân hoá. Ứng dụng khoa học hành vi, trí tuệ nhân tạo giúp xử lý, phân tích dữ liệu đã thu thập theo thời gian thực. Nhờ đó ngân hàng có thể xác định rõ yêu cầu của từng khách hàng thậm chí dự đoán nhu cầu tiềm ẩn của họ và tiến đến khả năng đáp ứng đầy đủ các yêu cầu của khách hàng tức thì. Cung cấp ngay lập tức sản phẩm, dịch vụ hoặc đề xuất, thông tin phù hợp đến khách hàng có lẽ là lợi thế cạnh tranh mà ngân hàng bán lẻ nào cũng muốn có được.

Cải thiện khả năng tài chính toàn diện (Financial Inclusion)

Theo World Bank, khả năng tài chính toàn diện có nghĩa là các cá nhân và doanh nghiệp, đặc biệt là những đối tượng có thu nhập thấp và dễ bị tổn thường, được tiếp cận với các sản phẩm và dịch vụ tài chính phù hợp, tiện lợi với giá cả phải chăng. Ngân hàng bán lẻ muốn mở rộng tệp khách hàng thì cần cải thiện khả năng tài chính toàn diện, tức là cung cấp sản phẩm, dịch vụ tài chính phù hợp cho mọi đối tượng, kể cả những người có thu nhập thấp. Một trong những lý do khiến các đối tượng khách hàng có thu nhập thấp chưa thể tiếp cận là bởi vì các sản phẩm, dịch vụ ngân hàng hiện nay:

- Được tính ở mức giá không thể chi trả được hoặc thể hiện giá trị đồng tiền thấp;

- Khách hàng khó tiếp cận vì chưa đáp ứng yêu cầu quản trị rủi ro;

- Quá phức tạp (ví dụ quá khó hiểu để tiếp cận).

Mô hình siêu cá nhân hoá chính là giải pháp phù hợp lúc này. Siêu cá nhân hoá cho phép ngân hàng bán lẻ xác định rõ các nhu cầu của từng đối tượng khách hàng riêng lẻ, bao gồm cả khách hàng có thu nhập thấp. Từ đó, ngân hàng bán lẻ có cơ sở để điều chỉnh các sản phẩm, dịch vụ sẵn có hoặc phát triển sản phẩm, dịch vụ mới sao cho phù hợp với từng nhóm đối tượng khách hàng.

Tối ưu hoá doanh thu

Siêu cá nhân hoá tạo ra lợi thế cho ngân hàng bán lẻ trong cuộc đua chiếm lĩnh thị phần, thu hút khách hàng mới cũng như “giữ chân” khách hàng hiện tại. Theo báo cáo của Deloitte, sau khi áp dụng siêu cá nhân hoá ở một mức độ nhất định, doanh thu của một đơn vị có xu hướng tăng. Cụ thể:

- Amazon và Netflix lần lượt thu được 35% và 60% doanh thu của họ từ các đề xuất siêu cá nhân hóa

- Doanh thu của Starbucks tăng gấp ba lần thông qua việc đổi phiếu mua hàng siêu cá nhân hóa

Cũng theo Deloitte, siêu cá nhân hoá là đòn bẩy tài chính giúp các ngân hàng bán lẻ có nguồn thu sinh lời mới để bù đắp phần doanh thu bị thất thoát do những quy định thay đổi về cách các ngân hàng tính phí cho các sản phẩm, dịch vụ của họ.

Các lợi ích mà ngân hàng bán lẻ nhận được khi triển khai siêu cá nhân hoá. Nguồn: benefiz.fr

Chiến lược thực hiện siêu cá nhân hóa

Theo báo cáo của Wipro, chiến lược thực hiện mô hình siêu cá nhân hoá hợp lý phải thực hiện một cách có hệ thống, tuần tự qua từng bước để hình thành khả năng siêu cá nhân hoá toàn diện tại ngân hàng.

5 giai đoạn của chiến lược thực hiện siêu cá nhân hoá tại ngân hàng bán lẻ. Nguồn: wipro.com

- Giai đoạn 1 – Hình thành “sứ mệnh siêu cá nhân hoá”: Trước hết, ngân hàng bán lẻ cần xác định cấu trúc và mức độ tương tác của khách hàng. Sau đó, ngân hàng bán lẻ thực hiện xây dựng hành trình khách hàng phù hợp.

- Giai đoạn 2 – Xây dựng các mục tiêu và chiến lược kinh doanh: Ở giai đoạn này, ngân hàng bán lẻ cần đánh giá khả năng cá nhân hoá hiện tại của ngân hàng. Một số ngân hàng bán lẻ đảm bảo đủ điều kiện về hệ thống dữ liệu và công nghệ sẵn có để bắt đầu triển khai siêu cá nhân hoá. Tuy nhiên, có nhiều ngân hàng chưa đáp ứng được điều này. Ngoài ra các ngân hàng bán lẻ cũng cần xác định rõ các chiến lược phải đảm bảo hướng đến cả mục tiêu doanh thu trong ngắn hạn và mục tiêu lợi ích trong dài hạn, đồng thời đảm bảo kết hợp hài hoà cả hai mục tiêu này.

- Giai đoạn 3 – Lập kế hoạch cho dự án siêu cá nhân hoá: Lập kế hoạch chi tiết cho dự án là nền tảng để đảm bảo tính hiệu quả từ đó hướng tới hoàn thành xuất sắc mục tiêu. Ngân hàng bán lẻ có thể lập nhóm chuyên trách cho dự án siêu cá nhân hoá.

- Giai đoạn 4 – Thí điểm và triển khai dự án: Trước khi thực hiện trên quy mô lớn, ngân hàng bán lẻ nên thí điểm dự án siêu cá nhân hoá trên quy mô nhỏ. Đồng thời, ngân hàng bán lẻ cần thực hiện liên tiếp nhiều lần thí điểm để trực tiếp trải nghiệm, nhận diện những yếu tố đã hiệu quả và cả những yếu tố cần có sự thay đổi. Cuối cùng, ngân hàng bán lẻ sẽ triển khai phiên bản dự án hoàn chỉnh nhất.

- Giai đoạn 5 – Thu thập và đánh giá phản hồi: Trong suốt quá trình triển khai dự án siêu cá nhân hoá, ngân hàng bán lẻ cần thực hiện thu thập phản hồi từ nhiều nguồn (bao gồm nhân viên, khách hàng, …) và đánh giá những phản hồi đó để cải thiện tối ưu khả năng siêu cá nhân hoá.

Nguồn tham khảo:

Hyper Personalization in Financial Services – A Wipro Report

The future of retail banking – The hyper-personalisation imperative

Hyper Personalization: the next phase of banks’ digital evolution

How Is Hyper-Personalization Changing the Banking Landscape?

94% of Banking Firms Can’t Deliver on ‘Personalization Promise’

akaBot (FPT) là giải pháp tối ưu vận hành doanh nghiệp dựa trên nền tảng RPA (tự động hoá quy trình bằng robot phần mềm) kết hợp với các công nghệ khác như Process Mining, OCR, Intelligent Document Processing, Machine Learning, Conversational AI… Phục vụ khách hàng tại trên 20 quốc gia, 8 ngành dọc (tài chính – ngân hàng, bán lẻ, IT, sản xuất, logistics….), akaBot đã được xếp hạng bởi các tổ chức uy tín trên thế giới (Gartner Peer Insights, G2…), giành Giải “Oscar của giới công nghệ” Stevie Award, Top 6 nền tảng RPA thế giới do Software Reviews bình chọn, Giải thưởng The Asian Banker 2021…

Đặt lịch hẹn với akaBot để tìm hiểu giải pháp tối ưu vận hành doanh nghiệp ngay hôm nay!